2030 청년 채무, 개인회생 제도로 다시 시작하는 방법

최근 20대와 30대 청년층에서 감당하기 힘든 빚으로 고민하는 분들이 늘어나고 있습니다.

최근 20대와 30대 청년층에서 감당하기 힘든 빚으로 고민하는 분들이 늘어나고 있습니다. 사회초년생 시절의 생활비 부족, 학자금 대출, 혹은 예상치 못한 투자 실패 등 다양한 이유로 채무가 쌓이게 됩니다. 매달 월급을 받아도 이자를 갚고 나면 생활조차 유지하기 힘든 상황이라면, 국가가 마련한 법적 채무정리 제도를 통해 돌파구를 찾아볼 수 있습니다.

2030 청년 채무, 왜 점점 늘어날까요?

청년층은 상대적으로 소득 기반이 약한 경우가 많아, 작은 변수에도 재정적인 타격을 입기 쉽습니다. 특히 고물가 시대에 생활비 부담이 커지면서 부족한 자금을 신용대출이나 카드론으로 충당하다가, 결국 이자가 이자를 낳는 악순환에 빠지는 사례가 빈번합니다. 이럴 때 매일 걸려 오는 독촉 전화와 심리적 압박감은 청년들의 재활 의지마저 꺾어버리곤 합니다. 하지만 혼자서 자책하기보다는, 합법적인 제도를 통해 상황을 객관적으로 진단하고 해결책을 모색하는 것이 중요합니다.

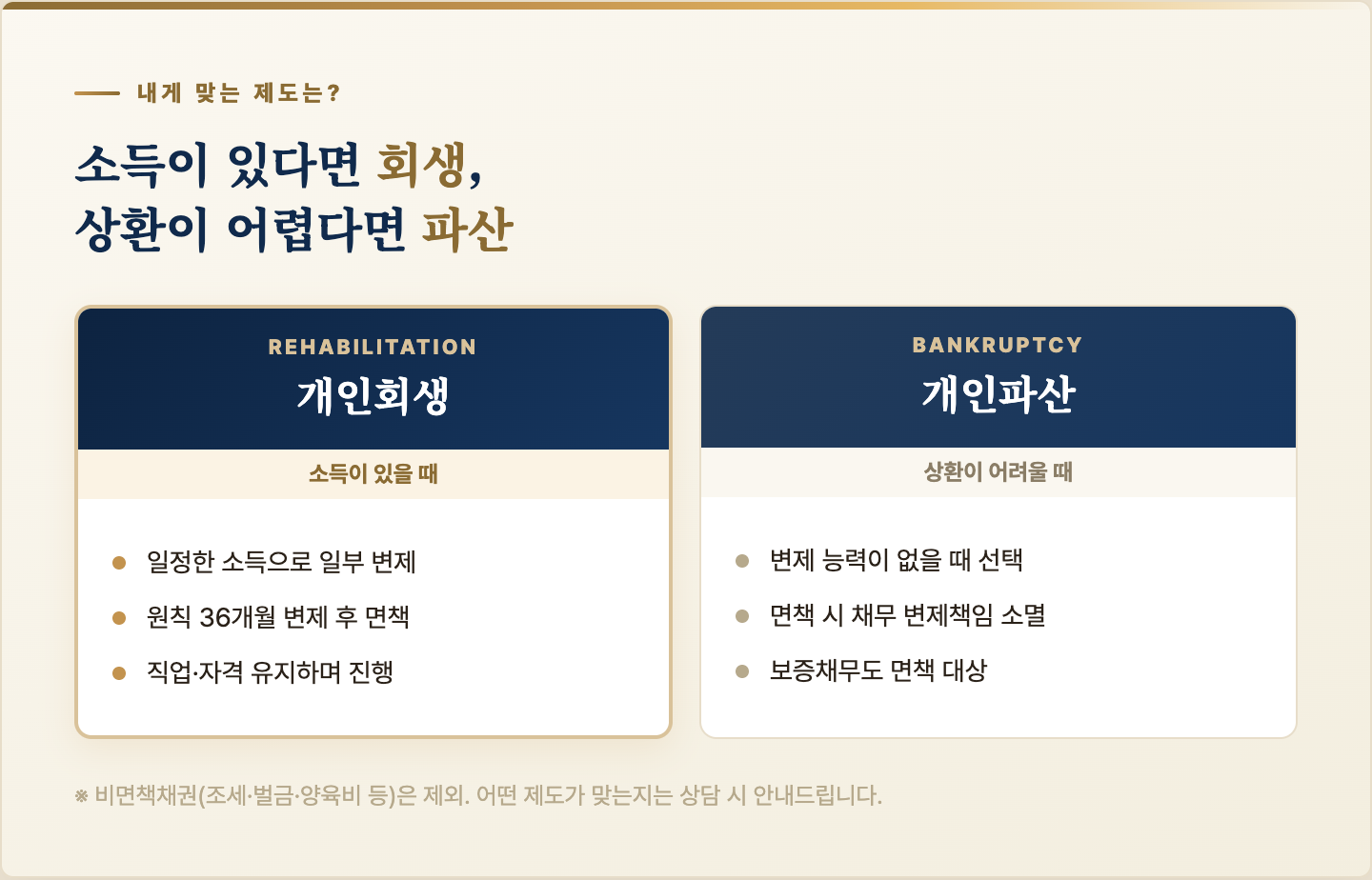

개인회생이란? 청년을 위한 채무정리 개념

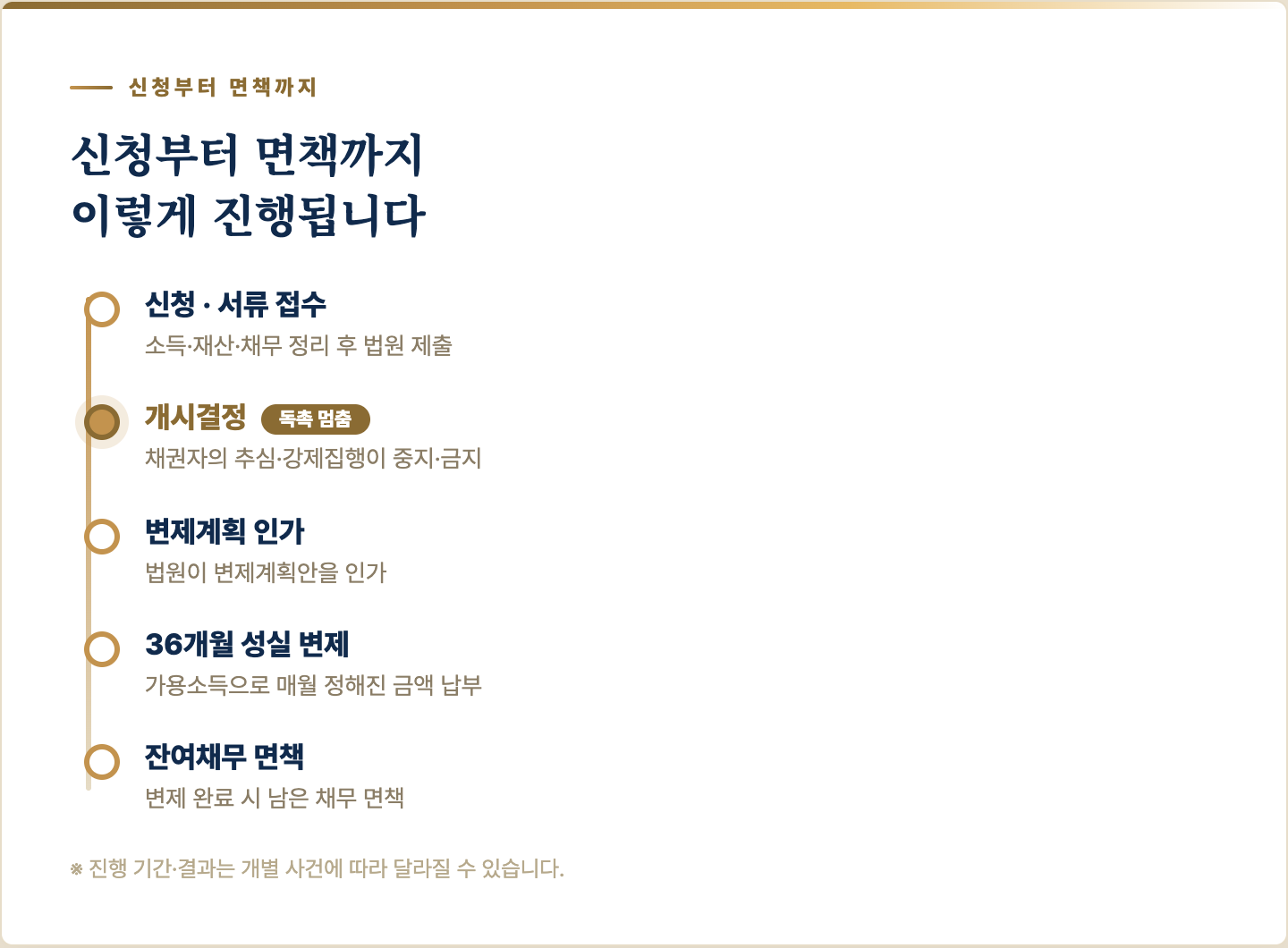

개인회생 제도는 지속적인 소득이 있는 채무자가 빚을 갚을 수 없는 상황에 처했을 때, 법원의 결정에 따라 채무를 조정해 주는 제도입니다. 핵심 개념은 '가용소득'입니다. 매월 벌어들이는 총소득에서 법으로 정해진 생계비(2026년 기준 중위소득의 60%)와 제세공과금을 공제한 나머지 금액(가용소득)을 원칙적으로 3년(36개월) 동안 법원에 납부하게 됩니다.

특히 만 29세 이하 청년의 경우, 서울회생법원 등 일부 법원에서는 '청년 단축변제'를 통해 변제기간을 최단 24개월(2년)로 단축해 주기도 합니다. 단, 이는 모든 상황에 자동 적용되는 것은 아니며, 신청 시 법원의 기준과 요건에 맞는 꼼꼼한 변제계획안 작성이 필요합니다.

실제 사례로 보는 청년 채무정리 과정

이해를 돕기 위해 1인 가구 청년의 상황을 예시로 들어보겠습니다. 매월 300만 원의 소득이 있는 1인 가구 청년이 개인회생을 신청한다고 가정해 보겠습니다.

2026년 기준 1인 가구의 생계비(기준 중위소득의 60%)는 1,538,543원입니다. 따라서 월 소득 300만 원에서 생계비 1,538,543원을 제외한 약 1,461,457원이 매월 납부해야 할 변제금(가용소득)이 됩니다. 이 금액을 정해진 기간(원칙 36개월) 동안 성실하게 납부하면, 갚지 못한 나머지 원금과 이자는 법적으로 면책받아 채무 부담에서 벗어날 수 있습니다. 만약 소득이 전혀 없거나 특별한 사정이 있다면 개인파산을 고려해 볼 수도 있지만, 이는 개별 상황에 따라 신중하게 접근해야 합니다.

청담법무사사무소와 함께 준비하는 새 출발

복잡한 법률 용어와 방대한 서류 준비는 혼자서 감당하기 벅찰 수 있습니다. 올바른 방향을 잡기 위해서는 초기 단계부터 정확한 진단이 필수적입니다. 저희 사무소는 철저한 비밀보장을 원칙으로, 의뢰인의 상황에 맞는 최적의 절차를 안내해 드립니다.

본 글은 일반 정보 제공이며 개별 사건의 결과는 상황에 따라 다릅니다. 청담법무사사무소는 개인회생·파산의 신청 및 서류작성을 대리합니다. 사례 이미지·내용은 개인정보 보호를 위해 각색·AI로 처리했습니다. 감당하기 힘든 빚으로 고민 중이시라면 언제든 문의해 주시기 바랍니다.